বিশ্লেষণ

ব্যাংক একীভূতকরণ: জোর করে ‘ম্যারেজ’ বা ‘মার্জার’—কোনোটাই ভালো নয়

ব্যাংক খাতের সংকট সামাল দিতে সরকার ব্যাংক একীভূতকরণের পথে হাঁটছে। কিন্তু একীভূত করাই কি একমাত্র সমাধান? সংকটে থাকা ব্যাংকের খারাপ সম্পদ ও খেলাপি ঋণের কী হবে? যাদের কারণে এই পরিস্থিতি তৈরি হলো, তাদের কি কোনো শাস্তি হবে না? এখন পর্যন্ত এসব প্রশ্নের কোনো উত্তর নেই। অন্য দেশের উদাহরণ থেকে বাংলাদেশে ব্যাংক একীভূতকরণের সম্ভাব্য ফলাফল সম্পর্কে লিখেছেন শওকত হোসেন

মার্জার অ্যান্ড অ্যাকুইজেশনকে (একীভূতকরণ ও অধিগ্রহণ) অনেকেই বিয়ের সঙ্গে তুলনা করেন। যদিও বলা হয়, একীভূতকরণকে বিয়ের সঙ্গে তুলনা করা যায়, অধিগ্রহণকে নয়। বিয়ের সময় তো আর কেউ অধিগ্রহণ করেন—এমনটা মুখে অন্তত বলেন না।

প্রয়োজনে দুজন একত্র হন, একসঙ্গে থাকতে চান, নিজেদের সমৃদ্ধি চান, বড় স্বপ্ন দেখেন, নিজেদের পরিসর আরও বাড়াতে চান—এটাই তো বিয়ের উদ্দেশ্য। একীভূতকরণের লক্ষ্যও তা-ই। এ কারণেই ম্যারেজ ও মার্জারের মধ্যে মিল খোঁজা হয়। এই মিল পাওয়ার পেছনে বিয়ের রাতে ‘মার্জার নিধনের’ কোনো সম্পর্ক কিন্তু নেই।

তবে যাঁরা প্রেম করে বিয়ে করেছেন, তাঁরা মিলটা একটু কম পাবেন। বরং পারিবারিক আয়োজনে যে বিয়ে, তার সঙ্গেই একীভূতকরণ বা মার্জারের আনুষ্ঠানিকতা অনেকটা মেলে। ভালোবাসার বিয়েতে ভালোমন্দের ভাবনা হৃদয়ের প্রবল আবেগের সামনে ভেসে যায়। সুতরাং একীভূতকরণ বা মার্জারের আসল অভিজ্ঞতা নিতে হলে পারিবারিক আয়োজনের বিয়ের দিকেই চোখ রাখতে হবে।

মার্জারের যেমন রকমভেদ আছে, ম্যারেজও আছে নানা ধরনের। অনেকেই মার্জারকে ঐতিহাসিক বিয়ের সঙ্গে তুলনা করতেই ভালোবাসেন। যেমন মোগল বাদশাহ আকবর বিয়ে করেছিলেন আমেরের রাজা ভরমলের কন্যা যোধাবাইকে। রাজপুতদের সঙ্গে এই একত্রীকরণের মূল কারণ ছিল নিজের রাজ্যকে সুসংহত করা।

জাপানে ষোড়শ শতাব্দীতে সামুরাইরা সামরিক শক্তি বাড়াতে ‘অ্যারেঞ্জ ম্যারেজ’ প্রথাকে খুব ভালোভাবে কাজে লাগাতেন। এ যুগে যেমন গুগল ইউটিউবকে আর ফেসবুক ইনস্টাগ্রামকে কিনে নিয়েছিল তার রাজ্য সুসংহত করতেই। কোম্পানিগুলো আগের পদবি ধরে রাখলেও বাণিজ্যের জগতে দুটিকে খুবই সফল ‘বিয়ে’ বলেই ধরে নেওয়া হয়।

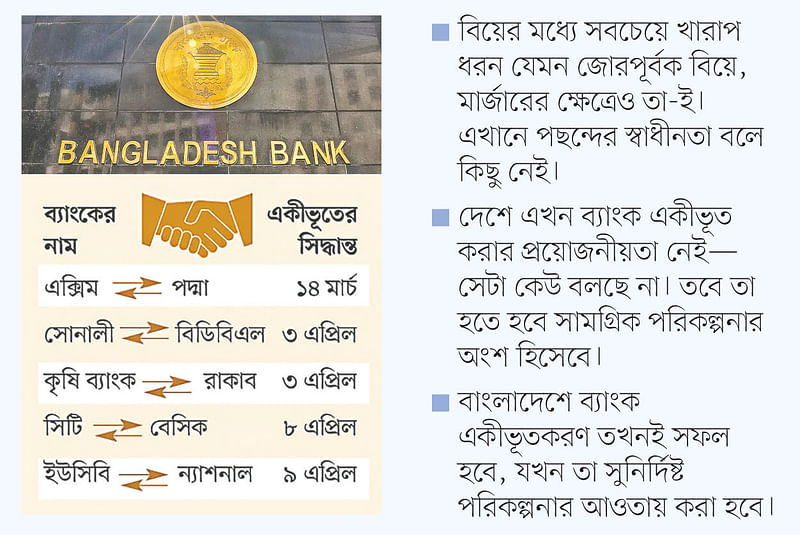

বিয়ের মধ্যে সবচেয়ে খারাপ ধরন যেমন জোরপূর্বক বিয়ে, মার্জারের ক্ষেত্রেও তা-ই। এখানে পছন্দের স্বাধীনতা বলে কিছু নেই। সেই জোর করে একীভূত করার প্রথাই ফিরিয়ে এনেছে বাংলাদেশ। কোন পাঁচটি ব্যাংক কোন পাঁচ ব্যাংকের সঙ্গে একীভূত হবে, সেটা ঠিক করে দিয়েছে বাংলাদেশ ব্যাংক। এ ক্ষেত্রে পাত্র-পাত্রী বেছে নেওয়ার স্বাধীনতা যেমন নেই, এমনকি তারা যে বেছে নেননি, সেটাও বলা বারণ।

অর্থাৎ মঞ্চে উঠে হাসিমুখে ‘কবুল’ বলতেই হবে। তবে এক্সিম ও পদ্মা ব্যাংকের একীভূত হওয়ার সিদ্ধান্ত কিছুটা ব্যতিক্রম। বাধ্য করা হবে জেনে নিজে থেকেই এক্সিম ব্যাংকের চেয়ারম্যান বেছে নিয়েছেন নিজেরই ব্যবসায়িক পার্টনারের ব্যাংককে। এ যেন ‘অ্যারেঞ্জ ম্যারেজ’-এর মধ্যে ‘লাভ ম্যারেজ’-এর একটা ভাব নিয়ে আসা।

ব্রিটেনের প্রভাবশালী দৈনিক ফিন্যান্সিয়াল টাইম ২০১৮ সালে ব্যাংক পতনের জন্য কতজনের শাস্তি হয়েছে, তা নিয়ে একটি অনুসন্ধানী প্রতিবেদন করেছিল। তাতে দেখা গেছে, বিভিন্ন দেশের ৪৭ জন শীর্ষ ব্যাংক কর্মকর্তা তখন জেলে ছিলেন। আর ২০২৩ সালে যুক্তরাষ্ট্রের অন্যতম বড় ব্যাংক সিলিকন ভ্যালি পতনের পর মার্কিন প্রেসিডেন্ট জো বাইডেন ব্যাংক পতনের জন্য দায়ী ব্যক্তিদের আরও কীভাবে শাস্তি দেওয়া যায় সে আইন করতে কংগ্রেসকে আহ্বান জানিয়েছেন।

অন্য দেশের অভিজ্ঞতা

বাধ্যতামূলক মার্জার বা একীভূতকরণের উদাহরণ অন্যান্য দেশেও আছে। ২০০৮ সালে যুক্তরাষ্ট্র সরকার ও তাদের কেন্দ্রীয় ব্যাংকব্যবস্থা ফেডারেল রিজার্ভ ব্যাংক (ফেড) জেপি মরগান চেজকে বাধ্য করেছিল বিনিয়োগ ব্যাংক বিয়ার স্ট্যার্নসকে কিনতে। বিয়ার স্ট্যার্নসের প্রতি শেয়ার ২ ডলারে কেনার জন্য আলোচনা শুরু হলেও পরে তা ১০ ডলারে গিয়ে ঠেকে।

তখন যদিও বাজারে শেয়ারমূল্য ছিল ৩০ ডলার। এ জন্য ফেড ৩০ বিলিয়ন ডলার ঋণ সুবিধাও দেয় জেপি মর্গানকে। এই বেচাকেনায় সবচেয়ে ক্ষতিগ্রস্ত হয়েছিল বিয়ার স্ট্যার্নসের শেয়ারধারীরা। লাভবান হতে পারেনি জেপি মর্গানও। অনেক বেশি দায় তাদের বহন করতে হয়েছে।

বাধ্যতামূলক একীভূতকরণের সাম্প্রতিক উদাহরণ হচ্ছে সুইজারল্যান্ডের দুই বড় ব্যাংক ইউবিএস ও ক্রেডিট সুইসের এক হয়ে যাওয়া। ইউবিএস মোটেই আগ্রহী ছিল না, কিন্তু সংকটে থাকা ক্রেডিট সুইসকে বাঁচাতে বাধ্য করেছিল সুইস কেন্দ্রীয় ব্যাংক।

প্রায় এক বছর হতে চলল, এখনো ধুঁকছে ইউবিএস। সর্বশেষ খবর হচ্ছে, ব্যাপকভাবে লোকবল ছাঁটাইয়ের দিকে যাচ্ছে তারা। গোটা ইউরোপই সতর্ক দৃষ্টিতে তাকিয়ে আছে এই একীভূতকরণের ফলাফলের দিকে।

একীভূতকরণের ঢেউ

আর্থিক খাতে সংস্কারের ঢেউ দেখা দিয়েছিল ১৯৮০-এর দশক থেকে। তখনই যুক্তরাষ্ট্র ও ইউরোপ তাদের আর্থিক খাতকে সুসংহত করার জন্য ব্যাপকভাবে সংস্কার শুরু করে। তখন একীভূত ও অধিগ্রহণের মাধ্যমে ব্যাংকের সংখ্যা কমিয়ে আনা হয়।

আন্তর্জাতিক শ্রম সংস্থা (আইএলও) ২০০১ সালে এক সমীক্ষায় বলেছিল, ১৯৮০ থেকে ১৯৯৭ সালের মধ্যে যুক্তরাষ্ট্রে ব্যাংকের সংখ্যা ১২ হাজার ৩৩৩ থেকে কমে হয়েছিল ৭ হাজার ১২২টি। ইউরোপেও ব্যাংকের সংখ্যা কমানো হয়েছিল ব্যাপকভাবে। যেমন ১৯৮০ থেকে ১৯৯৫ সালের মধ্যে ফ্রান্সে ব্যাংক কমেছে ৪৩ শতাংশ, ডেনমার্কে ৫৭ শতাংশ।

এশিয়ায় একীভূতকরণের ঢেউ শুরু হয়েছিল ১৯৯৭ সালের পূর্ব এশিয়ার আর্থিক সংকটের পর থেকে। পূর্ব এশিয়ার দেশগুলোয় বাধ্যতামূলকভাবেই কাজটি করা হয়েছিল। তবে তা দুই বা তিন ব্যক্তির একতরফা সিদ্ধান্তে তা হয়নি।

সংখ্যা কমিয়ে ব্যাংক খাতের স্বাস্থ্য সবল করা, লোকসান হ্রাস এবং খেলাপি ঋণ ব্যাপকভাবে কমিয়ে আনার উদ্দেশ্যে পরিকল্পিতভাবেই তা করা হয়েছিল। প্রতিটি দেশই তখন ব্যাংকগুলোর খারাপ সম্পদ ও খেলাপি ঋণ আলাদা করে তা ব্যবস্থাপনার জন্য অ্যাসেট ম্যানেজমেন্ট কোম্পানি গঠন করেছিল। তারপরই সম্পন্ন হয়েছিল একীভূতকরণ।

থাইল্যান্ড আলাদা সম্পদ ব্যবস্থাপনা কোম্পানি গঠন করা ছাড়াও ‘দ্য ফাইন্যান্সিয়াল রিস্ট্রাকচারিং অ্যাডভাইজরি’ নামে একটি কমিটি গঠন করেছিল। দক্ষিণ কোরিয়ায় গঠন করা হয়েছিল ‘ফাইন্যান্সিয়াল সুপারভাইজারি কমিশন’। প্রত্যেকেই সফলভাবে কাজটি করেছিল। সফল হয়েছিল ইন্দোনেশিয়াও। ১৯৯৮ সালে দেশটি চারটি রাষ্ট্রমালিকানাধীন ব্যাংককে একীভূত করে একটিতে রূপান্তরের ঘোষণা দেয়।

এই চার ব্যাংকের খারাপ সম্পদ হস্তান্তর করা হয়েছিল অ্যাসেট ম্যানেজমেন্ট কোম্পানির কাছে। পুনর্গঠিত ব্যাংকের ঋণদান প্রক্রিয়া কেমন হবে, তা নজরদারির দায়িত্ব দেওয়া হয়েছিল জার্মানির ডয়েসে ব্যাংককে। পরামর্শক প্রতিষ্ঠান ম্যাককিনসে রিটেইল বা খুচরা ব্যাংকিং ব্যবস্থা তৈরির দায়িত্বে ছিল।

যুক্তরাষ্ট্রের পরামর্শক প্রতিষ্ঠান অ্যান্ডারসন কনসালটিংয়ের দায়িত্ব ছিল তথ্য ব্যবস্থাপনা ঠিকঠাক করা। আরেক পরামর্শক প্রতিষ্ঠান হে কনসালটিং লোকবল ব্যবস্থাপনা আর অগিলভি অ্যান্ড ম্যাথার ব্যাংকের ভাবমূর্তি ঠিক করার কাজটি করেছিল। একই সময়ে মালয়েশিয়া একটি সামগ্রিক পরিকল্পনার অংশ হিসেবে ৭১টি ব্যাংককে একীভূত করে ৬টি বড় ব্যাংক প্রতিষ্ঠা করেছিল। নাইজেরিয়াও বাধ্যতামূলক ব্যাংক একীভূতকরণের আরেকটি বড় উদাহরণ।

পাশের দেশ ভারতের কথাই ধরা যাক। সেখানে ব্যাংকের বিভিন্ন বিষয় নিয়ে এখন পর্যন্ত প্রায় ৫০টি কমিটি করা হয়েছে। এর মধ্যে ১৯৯১ সালে বড় ধরনের অর্থনৈতিক সংকটে পড়ার পর ভারত ব্যাংক খাতের সংস্কারের জন্য রিজার্ভ ব্যাংক অব ইন্ডিয়ার (আরবিআই) সাবেক গভর্নর মাইদাভোলু নরসিমহামকে প্রধান করে একটি কমিটি গঠন করেছিল। ১৯৯৮ সালে নরসিমহামকে প্রধান করে আবারও একটি উচ্চ পর্যায়ের কমিটি করা হয়। সেই কমিটি ব্যাংক একীভূত করার নীতিমালা তৈরি করে দেয়।

ভারত যে এখনো ব্যাংক একীভূত করছে, তা নরসিমহাম কমিটির মৌলিক সুপারিশ মেনেই। এ কারণেই নরসিমহামকে বলা হয় ভারতের ব্যাংক সংস্কারের জনক। ভারতের ব্যাংক খাত আর কখনো সংকটে পড়েনি, সে কৃতিত্বও নরসিমহাম কমিটিকেই দেওয়া হয়। অন্যদিকে বাংলাদেশে ব্যাংক সংস্কারের ‘জনক’ পাওয়া না গেলেও ব্যাংক ধ্বংসের ‘জনক’ আছেন একাধিক।

বাংলাদেশ যা করছে

স্বাধীনতার পর বাংলাদেশ বৃহৎ শিল্প, ব্যাংক ও বিমাশিল্প জাতীয়করণ করে। সে সময় ১২টি ব্যাংককে একীভূত করে ৬টি বাণিজ্যিক ব্যাংক প্রতিষ্ঠা করা হয়। আশির দশকের শুরুতে উত্তরা ও পূবালী ব্যাংককে সাবেক বাংলাদেশি মালিকদের হাতে ফিরিয়ে দেওয়া হয়। এরপর বেসরকারি খাতের ব্যাংকের অনুমতি দেওয়া হয়।

এর পর থেকে একবার বাদে প্রতিটি সরকারই রাজনৈতিক সিদ্ধান্তে, নিজ দলের নেতা, কর্মী বা সমর্থকদের বেসরকারি ব্যাংক খোলার অনুমতি দিয়েছে। এসব ব্যাংক অর্থনীতিতে যেমন অবদান রেখেছে, তেমনি অর্থ আত্মসাতের সুযোগও তৈরি করে দিয়েছে। ফলে খেলাপি ঋণ দেড় লাখ কোটি টাকার বেশি। ঋণ কেলেঙ্কারির কারণে অনেকগুলো ব্যাংক চরম আর্থিক সংকটে আছে, কয়েকটি ব্যাংককে জোর করে বাঁচিয়ে রাখা হয়েছে।

দেশে ব্যাংক খাত নিয়ে সর্বশেষ সংস্কার কমিটি হয়েছে ১৯৯৬ সালে। ২০০২ সালে খেলাপি ঋণ বিষয়ে আরেকটি কমিটি করা হয়েছিল। এর পরের ২২ বছরে ব্যাংক খাত নিয়ে কোনো ধরনের কমিটি বা আনুষ্ঠানিক আলোচনাই হয়নি। অথচ এ সময়ের মধ্যেই সবচেয়ে বেশি ঋণ কেলেঙ্কারির ঘটনা ঘটেছে।

দেশে এখন ব্যাংক একীভূত করার প্রয়োজনীয়তা নেই—সেটা কেউ বলছে না। তবে তা হতে হবে সামগ্রিক পরিকল্পনার অংশ হিসেবে। যেমন দেশে এখন ব্যাংকের সংখ্যা ৬১। আসলেই কি বাংলাদেশের অর্থনীতিতে এতগুলো ব্যাংক দরকার। কত দরকার, তা ঠিক করে তবেই একীভূত ও অধিগ্রহণের পরিকল্পনা করতে হবে। একজনের মালিকানায় কতগুলো ব্যাংক থাকবে, সেটাও ঠিক করতে হবে।

আরেকটি গুরুত্বপূর্ণ বিষয় হচ্ছে সংকটে থাকা ব্যাংকের খারাপ সম্পদ ও খেলাপি ঋণের কী হবে। বেসিক ব্যাংকের ৬৮ শতাংশ খেলাপি ঋণ দ্য সিটি ব্যাংকের ওপর চাপালে সেটা হবে সুকুমার রায়ের ‘হযবরল’-এর ‘উদোর বোঝা বুধোর ঘাড়ে’ ফেলার মতো ঘটনা। সবচেয়ে জটিল বিষয় এটাই। সুকুমার রায়ের ভাষায়, ‘এই নিয়ে রোজ মারামারি’ হবে।

পূর্ব এশিয়ার দেশগুলো খেলাপি ঋণের সমস্যার সমাধান করেছে সরকারি মালিকানাধীন অ্যাসেট ম্যানেজমেন্ট কোম্পানি গঠন করে। খারাপ সম্পদের বিপরীতে গ্যারান্টি দিয়েছে সরকার। জনগণের করের টাকায় তা করা হয়েছিল। বিশ্বব্যাংক ও আইএমএফ বাংলাদেশেও এ ধরনের কোম্পানি গঠন করতে বলেছে। সুতরাং এখানেও জনগণের করের টাকার বিষয় আছে বলেই পুরো প্রক্রিয়া হতে হবে স্বচ্ছ ও পরিকল্পিত।

বড় প্রশ্ন হচ্ছে যারা ব্যাংকগুলোকে খারাপ করেছে, তাদের কী হবে। সিকদার পরিবার সবার চোখের সামনে ন্যাশনাল ব্যাংককে সংকটের দিকে নিয়ে গেছে। এ নিয়ে গণমাধ্যমে অসংখ্য লেখালেখি হলেও কোনো ব্যবস্থা নেওয়া হয়নি। বরং উল্টো লেখালেখি বন্ধের চাপ এসেছে। সাবেক চেয়ারম্যান জয়নুল হক সিকদার মারা না গেলে ন্যাশনাল ব্যাংককে একীভূত করার মতো কঠিন সিদ্ধান্ত যে নেওয়া হতো না, এ বিষয়ে সন্দেহ নেই।

বেসিক ব্যাংকের নানা কেলেঙ্কারি নিয়ে লেখালেখি হয়েছিল সেই ২০১২ সাল থেকেই। কিন্তু কোনো ব্যবস্থা নেওয়া হয়নি। এক যুগ পরে এসে মামলা হলেও তত দিনে ‘খেল খতম, পয়সাও হজম’। ফারমার্স ব্যাংক নিয়েও শুরু থেকে অনেক লেখালেখি হলেও কোনো ব্যবস্থা নেওয়া হয়নি, কেবল মালিকানা চলে গেছে এক প্রভাবশালীর কাছ থেকে আরেক প্রভাবশালীর কাছে। ঋণের অর্থ ফেরত না দিয়ে বাংলাদেশ শিল্প ব্যাংক ও শিল্প ঋণ সংস্থাকে ধ্বংস করা হয়েছিল সেই ৮০ ও ৯০-এর দশকেই, কিন্তু কারও শাস্তি হয়নি।

দেশে কালোটাকা অর্জন করলে শাস্তি হয় না। কালোটাকা সাদা করার সুযোগ রেখে তাদের ছাড় দেওয়া হয়। ব্যাংকের ক্ষেত্রেও তা-ই হচ্ছে। অর্থ আত্মসাৎ করে হাত ধুয়ে চলে গেলেও কোনো সমস্যা নেই। সেই ব্যাংককে অন্য ব্যাংকের সঙ্গে একীভূত করে দেওয়া হবে। এ অবস্থায় একীভূত করাই একমাত্র সমাধান নয়। বরং খারাপ সম্পদের যেমন দায়িত্ব নিতে হবে, তেমনি খারাপ যারা করেছে, তাদেরও দায়িত্ব নিতে হবে।

ব্রিটেনের প্রভাবশালী দৈনিক ফিন্যান্সিয়াল টাইম ২০১৮ সালে ব্যাংক পতনের জন্য কতজনের শাস্তি হয়েছে, তা নিয়ে একটি অনুসন্ধানী প্রতিবেদন করেছিল। তাতে দেখা গেছে, বিভিন্ন দেশের ৪৭ জন শীর্ষ ব্যাংক কর্মকর্তা তখন জেলে ছিলেন। আর ২০২৩ সালে যুক্তরাষ্ট্রের অন্যতম বড় ব্যাংক সিলিকন ভ্যালি পতনের পর মার্কিন প্রেসিডেন্ট জো বাইডেন ব্যাংক পতনের জন্য দায়ী ব্যক্তিদের আরও কীভাবে শাস্তি দেওয়া যায় সে আইন করতে কংগ্রেসকে আহ্বান জানিয়েছেন।

বাংলাদেশে ব্যাংক একীভূতকরণ তখনই সফল হবে, যখন তা সুনির্দিষ্ট পরিকল্পনার আওতায় করা হবে। তা না হলে, জোরপূর্বক ‘ম্যারেজ’ যেমন ভালো ফল আনে না, জোরপূর্বক ‘মার্জারও’ তেমনি ভালো ফল দেবে না।

শওকত হোসেন হেড অব অনলাইন, প্রথম আলো