সরকার ক্যাশলেস তথা কাগুজে লেনদেনকে উৎসাহিত করতে নানা উদ্যোগ নিয়েছে। তবে এখন পর্যন্ত সে উদ্যোগ দেশে খুব বেশি দৃশ্যমান হয়নি। সরকারি এক হিসাবেই দেখা যাচ্ছে, বর্তমানে দেশে প্রতি চারজন কর্মজীবীর মধ্যে তিনজনই নগদ অর্থে তাঁদের বেতন-মজুরি নেন বা ব্যবসার আয় গ্রহণ করেন। কাগুজে নোটে বা নগদ লেনদেনের এমন প্রবণতা সবচেয়ে বেশি সিলেট অঞ্চলে, আর সবচেয়ে কম ঢাকা বিভাগে।

সরকারি সংস্থা বাংলাদেশ পরিসংখ্যান ব্যুরোর (বিবিএস) ‘আর্থসামাজিক ও জনমিতিক জরিপ ২০২৩’ শীর্ষক প্রতিবেদনে এসব তথ্য উঠে এসেছে। বিবিএস সম্প্রতি প্রতিবেদনটি প্রকাশ করে।

বিবিএসের জরিপমতে, কর্মে নিয়োজিত কোনো ব্যক্তি তাঁর নিয়োগকর্তা বা ব্যবসাপ্রতিষ্ঠান বা অন্যান্য উৎস থেকে বেতন, মজুরি, মুনাফা বা আয় গ্রহণ করে থাকেন। এই আয় তাঁরা ব্যাংক, মোবাইল ব্যাংকিং (এমএফএস) কিংবা সরাসরি নগদ অর্থে গ্রহণ করেন।

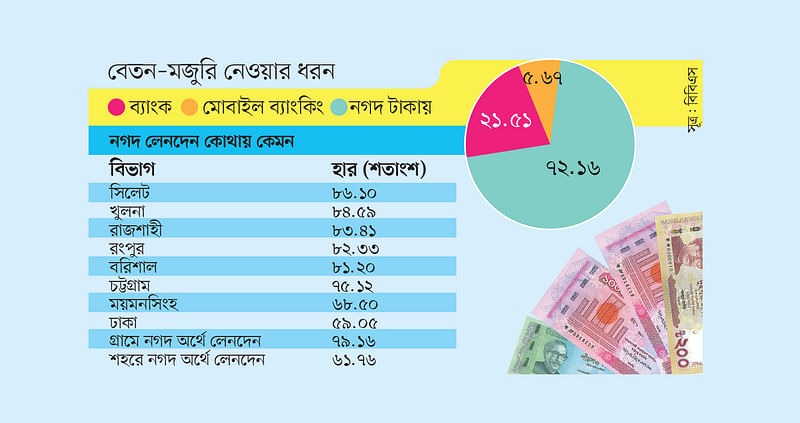

বিবিএসের হিসাব অনুযায়ী দেশের মোট জনসংখ্যা এখন ১৬ কোটি ৯৮ লাখ। এর মধ্যে ৭ কোটির বেশি মানুষ শ্রমশক্তিতে নিয়োজিত রয়েছেন। কর্মে নিয়োজিত এসব মানুষের মধ্যে ৭২ দশমিক ১৬ শতাংশই সরাসরি নগদ অর্থে তাঁদের বেতন-মজুরি বা আয় গ্রহণ করেন। এর বিপরীতে মূলধারার ব্যাংকিং মাধ্যমে এ ধরনের লেনদেন অনেক কম হয়। যেমন দেশের মাত্র ২১ দশমিক ৫১ শতাংশ কর্মজীবী মানুষ ব্যাংকের মাধ্যমে ও ৫ দশমিক ৬৭ শতাংশ মানুষ মোবাইল ব্যাংকিংয়ের মাধ্যমে তাঁদের মজুরি-মুনাফা-আয় গ্রহণ করে থাকেন।

বিবিএসের প্রতিবেদনে দেখা যায়, শহরের চেয়ে গ্রাম এলাকায় নগদ অর্থে লেনদেন বেশি হয়। গ্রামের প্রায় ৮০ শতাংশ মানুষই নগদ অর্থে তাঁদের আয় গ্রহণ করেন, যা শহরে প্রায় ৬২ শতাংশ।

বিশেষজ্ঞরা বলছেন, শুধু সাধারণ মানুষজনই নন, অনেক প্রতিষ্ঠানও ব্যাংকিং মাধ্যমের চেয়ে কাগজের নোটে লেনদেনে বেশি আগ্রহী। এর কারণ, ক্যাশ টাকায় লেনদেন হলে মজুরির পরিমাণ ও কর প্রদানে ফাঁকি দেওয়া যায়।

জানতে চাইলে বাংলাদেশ ব্যাংকের সাবেক গভর্নর সালেহউদ্দিন আহমেদ বলেন, মানুষ এটিএম থেকে, এমনকি ব্যাংকের শাখায় গিয়েও টাকা উত্তোলনে সমস্যায় পড়ছে। আবার ডিজিটাল লেনদেনের উদ্যোগগুলো থেকেও অনেক ক্ষেত্রে প্রয়োজনীয় সেবা মিলছে না। গ্রাহককে ডিজিটাল লেনদেনে আগ্রহী করতে হলে ব্যাংক ও আর্থিক সেবা আরও সহজ করতে হবে। তাহলেই ক্যাশলেস সোসাইটি গঠনের প্রক্রিয়া এগিয়ে যাবে।

বেশি সিলেটে, কম ঢাকায়

নগদ অর্থে মজুরি ও আয় গ্রহণের প্রবণতা সবচেয়ে বেশি সিলেট অঞ্চলে। বিবিএসের জরিপ বলছে, এই বিভাগের অন্তত ৮৬ শতাংশ কর্মজীবী মানুষ এখনো লেনদেনের ক্ষেত্রে সরাসরি নগদ অর্থ বা কাগজের নোটের ওপরই নির্ভরশীল। এর বিপরীতে সিলেটে ব্যাংক ও এমএফএস মাধ্যমে বেতন-মজুরি-আয় গ্রহণ করেন মাত্র ১৩ শতাংশ মানুষ।

নগদ লেনদেনে সিলেটের পর রয়েছে খুলনা। এরপর যথাক্রমে রাজশাহী, রংপুর ও বরিশালের অবস্থান। এই চার বিভাগেই কাগজের নোটে বা নগদ অর্থে মজুরি-মুনাফা গ্রহণের পরিমাণ ৮০ শতাংশের ওপর। এই হার চট্টগ্রাম ও ময়মনসিংহে যথাক্রমে ৭৫ ও ৬৯ শতাংশ।

এদিকে দেশের আটটি বিভাগের মধ্যে ব্যাংকিং মাধ্যমে বেতন-মজুরি গ্রহণের হার সবচেয়ে বেশি ঢাকায়। এই বিভাগের প্রায় ৪১ শতাংশ কর্মজীবী মানুষ ব্যাংকিং ও এমএফএস মাধ্যমে তাঁদের আয়ের অর্থ পান। ঢাকায় কাগুজে নোটে বেতন-মজুরি পাওয়ার হার ৫৯ শতাংশ।

এ ছাড়া কর্মে নিয়োজিত ব্যক্তিদের আয় গ্রহণের তথ্য-উপাত্ত সংগ্রহ করতে গিয়ে বিবিএস দেখেছে, মাত্র ৩৭ শতাংশ ব্যক্তির বেতন ও মজুরি বিষয়ে লিখিত হিসাব রয়েছে তাঁদের নিয়োগদাতা প্রতিষ্ঠানে কাছে। গ্রাম এলাকায় এটি খুবই কম, মাত্র ২৬ শতাংশ আর শহরে ৫৭ শতাংশ।

উদ্যোগ আছে, অগ্রগতি কম

আগামী ২০২৭ সালের মধ্যে দেশে মোট আর্থিক লেনদেনের ৭৫ শতাংশ ক্যাশলেস বা নগদবিহীন পদ্ধতিতে সম্পন্ন করার পরিকল্পনা হাতে নিয়েছে বাংলাদেশ ব্যাংক। মানুষকে ডিজিটাল পদ্ধতির লেনদেনে উৎসাহিত করতে ইতিমধ্যে বিভিন্ন উদ্যোগও নেওয়া হয়েছে। যেমন বাংলা কিউআর কোড। সব ব্যাংক ও এমএফএসকে বাংলা কিউআর ব্যবহার করে লেনদেন করার নির্দেশনাও দেওয়া হয়েছে। তবে এটি এখনো জনপ্রিয় করা যায়নি।

খাতসংশ্লিষ্ট ব্যক্তিরা বলছেন, ক্যাশলেস লেনদেনের বেশ কিছু সুবিধা রয়েছে। যেমন পুরোপুরি ক্যাশলেস হলে লেনদেনের খরচ, চুরি-ছিনতাই এবং অবৈধ অর্থের লেনদেন কমবে। আবার নগদ টাকার লেনদেন কমলে টাকা ছাপানো ও ব্যবস্থাপনায় প্রতিবছর যে ৪০০ থেকে ৫০০ কোটি টাকা খরচ হয়, সেটিও কমে আসবে। পাশাপাশি প্রতিটি লেনদেনের হিসাব থাকবে। আবার খুচরা টাকার ঝামেলা ও সময়ের অপচয় কমবে।

কিউআর কোড ছাড়াও ইলেকট্রনিক ফান্ড ট্রান্সফার (ইএফটি) সুবিধা, ন্যাশনাল পেমেন্ট সুইচের অধীন এটিএম, পয়েন্ট অব সেলস (পিওএস), কার্ডে লেনদেন ও ইন্টারনেট ব্যাংকিং ফান্ড ট্রান্সফার প্রভৃতি সুবিধাও রয়েছে। ক্ষুদ্র ব্যবসায়ীদের ডিজিটাল লেনদেনে উৎসাহিত করতে ব্যাংকগুলো প্রণোদনা দিচ্ছে। তবে দিন শেষে ক্যাশলেস সমাজ গড়ে তোলার এসব উদ্যোগে খুব বেশি সফলতা নেই।

বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্টের (বিআইবিএম) সাবেক মহাপরিচালক (ডিজি) তৌফিক আহমদ চৌধুরী প্রথম আলোকে জানান, ক্যাশলেস লেনদেন বৃদ্ধি আশানুরূপ না হওয়ার পেছনে তিনটি প্রধান কারণ রয়েছে। এক. ক্যাশলেস লেনদেনের জন্য প্রয়োজনীয় সব অবকাঠামো তৈরি হয়নি। দুই. এ ধরনের লেনদেনে বর্তমানে খরচ অনেক বেশি হয়। তিন. ক্যাশলেস লেনদেনের বিষয়ে মানুষের মনস্তত্ত্বও তৈরি করা যায়নি।

তৌফিক আহমদ চৌধুরী আরও বলেন, দেশের কর্মজীবী নাগরিকদের বিশেষ করে শ্রমজীবীদের বড় অংশকে প্রাতিষ্ঠানিক আর্থিক মাধ্যমে সম্পৃক্ত করা প্রয়োজন। পাশাপাশি ক্যাশলেস লেনদেনকে সহজ ও সাশ্রয়ী করতে হবে। এতে কাগুজে নোটের ব্যবহার কমে আসবে।