দেশে ব্যাংকঋণের সুদের হার বৃদ্ধি ও রাজনৈতিক পটপরিবর্তের কারণে শিল্প ও ব্যবসা-বাণিজ্য খাতের ঋণ বিতরণ ধাক্কা খেলেও আবাসন ঋণে কিছুটা চাঙাভাব দেখা যাচ্ছে। ব্যাংকঋণের সুদহারের সীমা প্রত্যাহারের পর অন্যান্য ঋণের সুদের হার যেভাবে বেড়েছে, সেভাবে আবাসন ঋণের সুদ বাড়েনি। ব্যাংকগুলো এখনো ১২ শতাংশ পর্যন্ত সুদে আবাসন ঋণ দিচ্ছে। আর্থিক প্রতিষ্ঠানগুলোতে ফ্ল্যাট বা অ্যাপার্টমেন্ট কেনার ঋণে সুদহার অবশ্য ১৫ শতাংশ পর্যন্ত নেওয়া হচ্ছে। এদিকে শিল্পঋণের সুদহার বেড়ে ইতিমধ্যে ১৬ শতাংশে উঠেছে।

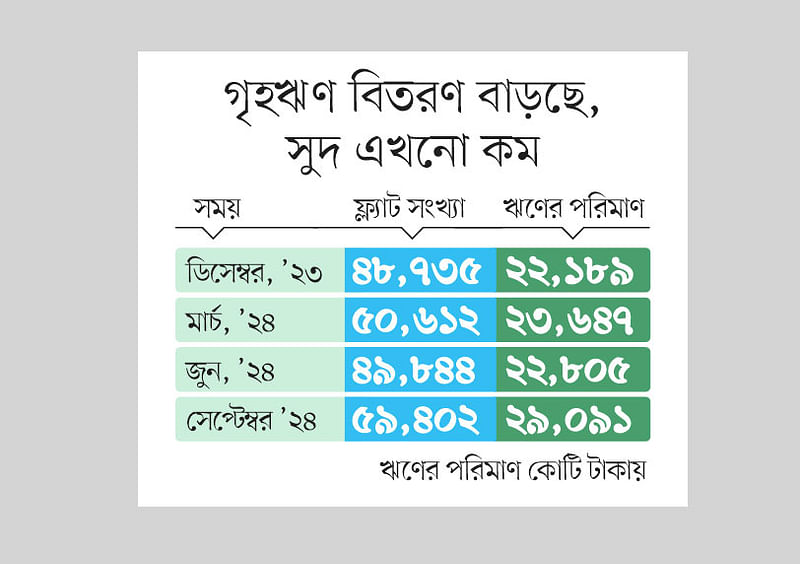

বাংলাদেশ ব্যাংকের তথ্য অনুযায়ী, গত জুনের শেষে ব্যাংকগুলোতে ফ্ল্যাট তথা আবাসন ঋণের গ্রাহক ছিল ৪৯ হাজার ৮৪৪ জন। এর বিপরীতে ঋণের স্থিতি ছিল ২২ হাজার ৮০৫ কোটি টাকা। সেপ্টেম্বর শেষে গ্রাহক বেড়ে হয়েছে ৫৯ হাজার ৪০২ কোটি জন। আর ঋণের স্থিতি বেড়ে ২৯ হাজার ৯১ কোটি টাকা। অর্থাৎ তিন মাসে গ্রাহক বেড়েছে ৯ হাজার ৫৫৮ জন, ঋণ বৃদ্ধি পেয়েছে ৬ হাজার ২৮৬ টাকা।

২০২০ সালে করোনাভাইরাসের প্রকোপের শুরুতে দেশের আবাসন ব্যবসায় মন্দা দেখা দেয়। এরপর সুদহার কমলে খাতটি আবার ঘুরে দাঁড়াতে শুরু করে। শুধু ঘুরে দাঁড়ানোই নয়, বরং আগের যেকোনো সময়ের তুলনায় বেশি ফ্ল্যাট বিক্রি হয়। রাজধানী ঢাকা ও চট্টগ্রামের পাশাপাশি অন্যান্য বিভাগ এবং বিভিন্ন জেলা শহরেও ফ্ল্যাট কেনার জন্য ঋণের চাহিদা বেড়ে যায়। তখন বিভিন্ন ব্যাংক ও আর্থিক প্রতিষ্ঠান জেলা শহরগুলোতেও এই ঋণ বিতরণে মনোযোগ বাড়ায়।

ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলো আবাসন ঋণ দিতে আগ্রহী হওয়ার বড় কারণ হলো এটি তুলনামূলক নিরাপদ। এ ঋণ তাড়াতাড়ি খেলাপি হয় না। আর ঋণ পরিশোধের আগে গ্রাহকের নামে ফ্ল্যাট পুরোপুরি রেজিস্ট্রেশন করা যায় না। তাই গ্রাহকেরা ঋণ শোধের বিষয়ে খুবই সচেতন থাকেন।

নিজের একটি ফ্ল্যাট হবে—এটা মধ্যবিত্ত, চাকরিজীবী ও ব্যবসায়ীদের কাছে এক বড় স্বপ্ন। তাঁদের এ স্বপ্ন পূরণে বড় সহায়ক হয়ে দাঁড়িয়েছে ব্যাংক ও আর্থিক প্রতিষ্ঠানের আবাসন ঋণ। এ জন্য প্রায় সব প্রতিষ্ঠানই গ্রাহকদের দীর্ঘ মেয়াদে আবাসন ঋণ দিচ্ছে। অধিকাংশ ব্যাংক ও আর্থিক প্রতিষ্ঠান ঋণ দেওয়ার আগে গ্রাহকের পরিচয় ভালোভাবে জেনে ও তাঁর চাকরিদাতা প্রতিষ্ঠানের মান যাচাই করে নেয়।

২০২০ সালের এপ্রিলে সুদের হার কমে ৯ শতাংশে কার্যকর হওয়ার পর থেকে ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলোর মধ্যে যেন তা আরও কমানোর প্রতিযোগিতা শুরু হয়। আবাসন খাতে ঋণ দেওয়ার আগ্রহ বৃদ্ধি পাওয়ায় এমনটি হয়। এর ফলে বেশির ভাগ ব্যাংক ও আর্থিক প্রতিষ্ঠানের দেওয়া ঋণের সুদহার কমে সাড়ে ৮ শতাংশে নামে। ২০২৩ সালের জুলাই থেকে ৯ শতাংশ সুদহার প্রত্যাহার করা হয়। তখন থেকে আবার সুদের হার বাড়তে থাকে। এরপর গত মে মাস থেকে সুদের হার পুরোপুরি বাজারভিত্তিক করা হয়। এতে সুদহার আরও বাড়ে।

তবে সুদহার বাড়লেও যাঁরা আগে ঋণ নিয়েছেন, তাঁদের মাসিক কিস্তি বাড়েনি। গত বছরের জুলাইয়ের আগে যাঁরা গৃহঋণ ঋণ নিয়েছেন, ব্যাংকের সুদহার বাড়লেও তাঁদের কিস্তির পরিমাণ বাড়বে না বলে নির্দেশনা দিয়েছে কেন্দ্রীয় ব্যাংক। নিয়ন্ত্রক সংস্থাটি কিস্তির টাকা না বাড়িয়ে কিস্তির সংখ্যা ও মেয়াদ বাড়িয়ে বাড়তি সুদ আদায়ের নির্দেশনা দেয়।

কোনো কোনো ব্যাংক নিজেরা ঋণ দেওয়ার পাশাপাশি অন্য ব্যাংকের গ্রাহকদের ঋণও কিনে নয়। সব প্রক্রিয়া সম্পন্ন থাকায় সে ক্ষেত্রে সুদ কিছুটা কম হয়। সার্বিকভাবে ব্যাংক ও আর্থিক প্রতিষ্ঠানগুলো আবাসন ঋণ বিতরণে জোর দেওয়ায় বিভিন্ন শ্রেণি-পেশার মানুষের মধ্যেও নতুন ফ্ল্যাট কেনার আগ্রহ তৈরি হচ্ছে।

প্রাপ্ত তথ্য অনুযায়ী, আবাসন খাতে ঋণ বিতরণে শীর্ষ ব্যাংকগুলোর মধ্যে রয়েছে আইএফআইসি, ব্র্যাক, দি সিটি, ডাচ্-বাংলা, প্রাইম, মিউচুয়াল ট্রাস্ট, স্ট্যান্ডার্ড চার্টার্ড, ব্যাংক এশিয়া প্রভৃতি। আর্থিক প্রতিষ্ঠানগুলোর মধ্যে ডিবিএইচ, আইডিএলসি, আইপিডিসি, ন্যাশনাল হাউজিং, লংকাবাংলা এগিয়ে আছে।

তবে দেশে আবাসন ঋণের সুদহার কমিয়ে প্রথম বড় আলোচনায় আসে বেসরকারি খাতের আইএফআইসি ব্যাংক। ২০১৫ সালের শুরুর দিকেও ব্যাংকটি যেখানে গৃহঋণের বিপরীতে ১১ দশমিক ৯৫ শতাংশ সুদ নিত, সেখানে ডিসেম্বরে তা কমিয়ে ৯ দশমিক ৯৯ শতাংশে নামিয়ে আনে। তখন ব্যাংক খাতে সুদহার ছিল ১৫ শতাংশের ওপরে। এর ফলে কম সুদে ঋণ বিতরণে সাফল্য আসে। গ্রাহকেরা সবচেয়ে বেশি আবাসন ঋণ নেন আইএফআইসি ব্যাংক থেকে। ব্যাংকটির ‘আমার বাড়ি’ নামে আলাদা একটি পণ্য রয়েছে। এই ব্যাংককে অনুসরণ করে অন্যান্য ব্যাংক ও আর্থিক প্রতিষ্ঠান একই পথে হাঁটতে শুরু করে।

বর্তমানে ব্যাংকগুলো একজন গ্রাহককে দুই কোটি টাকা পর্যন্ত ঋণ দিতে পারে। তবে ব্যাংকবহির্ভূত আর্থিক প্রতিষ্ঠানগুলো (লিজিং কোম্পানি) আগে থেকেই গ্রাহকের চাহিদামতো ঋণ দিতে পারছে। ফ্ল্যাট কেনা ও বাড়ি নির্মাণের ক্ষেত্রে সরকারি সংস্থা বাংলাদেশ হাউস বিল্ডিং ফাইন্যান্স করপোরেশন (বিএইচবিএফসি) আরও বেশি পরিমাণ ঋণ দেয়। সরকারি এ ঋণদাতা প্রতিষ্ঠানের সুদহারও অন্যদের চেয়ে কম।

আর্থিক প্রতিষ্ঠান আইডিএলসি ফাইন্যান্স ফ্ল্যাট কেনার জন্য এখন প্রতি মাসে ৫০ থেকে ৬০ কোটি টাকা বিতরণ করছে। গত আগস্টে সরকার পরিবর্তনের আগে প্রতি মাসে তাদের বিতরণ হতো ৮০ থেকে ৯০ কোটি টাকা। তাদের ঋণের সুদহার বেড়ে এখন সাড়ে ১৪ শতাংশ হয়েছে।

জানতে জাইলে আইডিএলসি ফাইন্যান্সের অতিরিক্ত ব্যবস্থাপনা পরিচালক (এএমডি) সৈয়দ জাভেদ নূর প্রথম আলোকে বলেন, আবাসন ঋণের গতি কিছুটা কমে গেছে। মূল্যস্ফীতি ও সুদহার বৃদ্ধি পাওয়ায় এই ঋণে নেতিবাচক প্রভাব পড়েছে।

তবে সিটি ব্যাংকের আবাসন ঋণ কমেনি। তারা গ্রাহকদের ফ্ল্যাট কেনার জন্য প্রতি মাসে ৩০ কোটি টাকার মতো ঋণ বিতরণ করছে। ঋণের সুদহার ১১ শতাংশ। ব্যাংকটি বলছে, রাজনৈতিক পটপরিবর্তন হলেও ফ্ল্যাটের ঋণ আগের ধারাতেই রয়েছে।

সিটি ব্যাংকের উপব্যবস্থাপনা পরিচালক (ডিএমডি) অরূপ হায়দার প্রথম আলোকে বলেন, ‘ফ্ল্যাট কেনার অর্থ একটি মৌলিক চাহিদা পূরণ করা। তাই ফ্ল্যাটের ঋণ আগের মতো বিতরণ হচ্ছে। প্রতি মাসে আমাদের ব্যাংক থেকে ঋণ নিয়ে ৭০-৮০টি ফ্ল্যাট কিনছেন গ্রাহকেরা।’

আবাসন ঋণ পেতে যেসব নথিপত্র লাগে

বাড়ি তৈরির ঋণের জন্য প্রথমেই দরকার যথাযথ কর্তৃপক্ষ কর্তৃক অনুমোদিত বাড়ি বা ভবনের নকশা, মূল দলিল, নামজারি খতিয়ান, খাজনা রসিদের সত্যায়িত ফটোকপি। এ ছাড়া সিএস, এসএ, আরএস, বিএস খতিয়ানের সত্যায়িত কপি এবং জেলা বা সাবরেজিস্ট্রারের কার্যালয়ের ১২ বছরের তল্লাশিসহ নির্দায় সনদ (এনইসি) লাগে। সরকার থেকে বরাদ্দ পাওয়া জমির ক্ষেত্রে মূল বরাদ্দপত্র এবং দখল হস্তান্তরপত্র দেখাতে হয়।

ফ্ল্যাট কেনার ঋণের জন্য অবশ্য কাগজপত্র কম লাগে। এ জন্য ফ্ল্যাট ক্রেতা ও ডেভেলপারের মধ্যে সম্পাদিত ফ্ল্যাট রেজিস্ট্রির চুক্তিপত্রের সত্যায়িত ফটোকপি দিতে হয়। এ ছাড়া জমির মালিক ও ডেভেলপারের মধ্যে সম্পাদিত চুক্তিপত্র, অনুমোদিত নকশা ও অনুমোদনপত্রের সত্যায়িত ফটোকপি এবং ফ্ল্যাট কেনার রেজিস্ট্রি করা বায়না চুক্তিপত্রের মূল কপি ও বরাদ্দপত্র লাগবেই।